Handleiding Nivon Financiële verslaglegging

Korte beschrijving van de financiële verwerking:

| 1. | Op het moment dat er een reservering wordt gemaakt wordt er géén journaalpost geboekt. De boeking is wel te zien in de openstaande posten overzichten. |

| 2. | Op het moment dat er een betaling binnenkomt wordt er geboekt: |

| • | Bank (of Kas) €106,00 |

| • | Aan Vooruitontvangen omzetten €100,00 |

| • | Aan Vooruitontvangen BTW € 6,00 |

Er wordt altijd 6% BTW berekend over de betalingen.

| 3. | Op het moment dat in Tommy is aangegeven dat de gast daadwerkelijk is vertrokken, wordt de definitieve omzet bepaald: |

| • | Vooruitontvangen omzetten €100,00 |

| • | Vooruitontvangen BTW € 6,00 |

| • | Aan omzetrekening 1 € 50,00 |

| • | Aan omzetrekening 2 € 44,54 |

| • | Aan af te dragen BTW 6% € 3,00 |

| • | Aan af te dragen BTW 21% € 8,46 |

| • | Enz. |

Als blijkt dat de gast bij vertrek nog een openstaand saldo heeft, dan wordt tóch de volledige omzet geboekt.

Het openstaande saldo wordt geboekt op de rekening Nog te ontvangen bedragen. De openstaande post blijft intact. Op het moment dat de gast later alsnog betaalt, dan wordt deze betaling afgeboekt van de rekening Nog te ontvangen bedragen en heeft dit verder geen consequenties meer voor omzet en/of BTW.

Dit kan ook gelden voor een tegoed dat bij de gast is ontstaan.

| 4. | Bij annuleringen worden er ook journaalposten geboekt. Er zijn 3 situaties: gast heeft betaald en moet annuleringskosten betalen, gast heeft betaald en hoeft geen annuleringskosten te betalen en gast heeft niets betaald maar moet wel annuleringskosten betalen. |

Situatie 1 bij een betaling van 25 euro en 10 euro annuleringskosten:

| • | Vooruitontvangen omzetten € 23,58 |

| • | Vooruitontvangen BTW € 1.42 |

| • | Aan Annuleringskosten € 8.26 |

| • | Aan BTW over annuleringskosten € 1.74 |

| • | Aan Nog te ontvangen bedragen € 15,00 |

Situatie 2 bij een betaling van 25,00

| • | Vooruitontvangen omzetten € 23,58 |

| • | Vooruitontvangen BTW € 1.42 |

| • | Aan Nog te ontvangen bedragen € 25,00 |

Situatie 3 bij 10 euro annuleringskosten

| • | Nog te ontvangen bedragen € 10,00 |

| • | Aan Annuleringskosten € 8.26 |

| • | Aan BTW over annuleringskosten € 1.74 |

| 5. | Aan het einde van het jaar zijn de exacte BTW bedragen ook bekend en kan er dus een suppletie aangifte worden gedaan. |

Relevante bestanden:

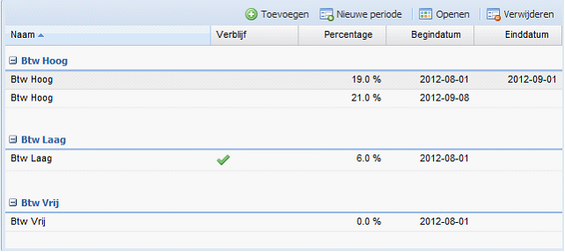

BTW codes.

Er moet een BTW code zijn voor BTW 0%, BTW laag en BTW hoog. Indien nodig kan er een einddatum worden meegegeven aan de BTW code, bijvoorbeeld als er een percentagewisseling moet plaatsvinden.

Grootboekrekeningen

Worden vastgelegd bij ‘Financiële bestanden’.

Er zijn een aantal vaste grootboekrekeningen:

| • | Bank |

| • | Kas |

| • | Pin |

| • | Creditcard |

| • | Vooruitontvangen omzet |

| • | Vooruitontvangen BTW |

| • | Nog te ontvangen bedragen |

| • | Grootboekrekeningen die gekoppeld worden aan de BTW codes. |

Deze rekeningen kunnen niet worde gedeactiveerd!

Verder moeten natuurlijk alle relevante omzetrekeningen worden opgenomen en eventuele andere grootboekrekeningen die nodig kunnen zijn bij het verwerken van bankbestanden (kruisposten, bankkosten enz.)

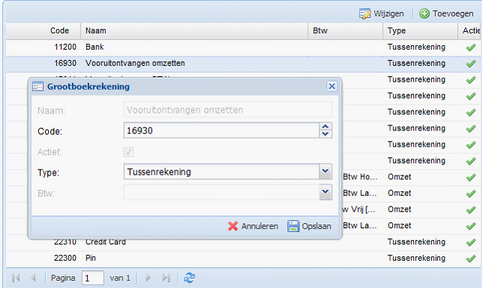

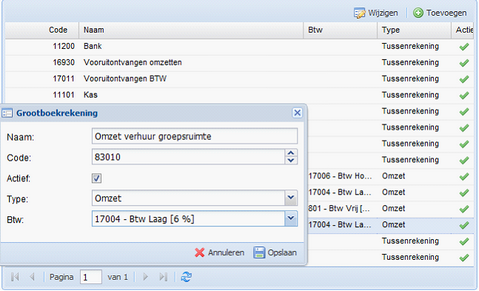

We kennen 2 soorten grootboekrekeningen: tussenrekeningen en omzetrekeningen. Alleen aan de omzetrekeningen kan een BTW code worden gekoppeld.

Figuur 1 Tussenrekening

Figuur 2 Omzetrekening

Grootboekrekening aan accommodatie koppelen:

Bij elke accommodatie kan worden opgegeven op welke rekening de omzet (basishuur) moet worden geboekt. Aan de grootboekrekening is dus al een BTW-code gekoppeld. De grootboekrekening bepaalt welk BTW-percentage van toepassing is.

Grootboekrekening aan artikel koppelen:

Hetzelfde geldt voor de artikelen. Ook hier moet een grootboekrekening worden gekoppeld en ook hier bepaalt de grootboekrekening dus welk BTW-percentage later wordt toegepast.

Handmatige betalingen:

Deze kunnen op de standaard Tommy-manier (via het opvragen van de boeking) worden verwerkt. Ook is het mogelijk door in het openstaande posten overzicht op een post te dubbelklikken, een betaling te boeken:

Betalingen kunnen worden geboekt als kas/bank/pin/creditcard betaling en worden daarom ook gesplitst (per betaalwijze) gejournaliseerd.

Inlezen van een bankbestand:

Via de functie Financieel-Bankafschriften kan een bestand van de ING bank worden ingelezen.

Posten worden zoveel mogelijk automatisch gematched met een boeking. Posten die niet gematched kunnen worden, dan kunnen ze handmatig worden gematched met een boeking door te dubbelklikken op een regel en dan het boekingsnummer in te voeren. Ook kunnen posten toegewezen worden aan een grootboeknummer via de functie ‘toewijzen’

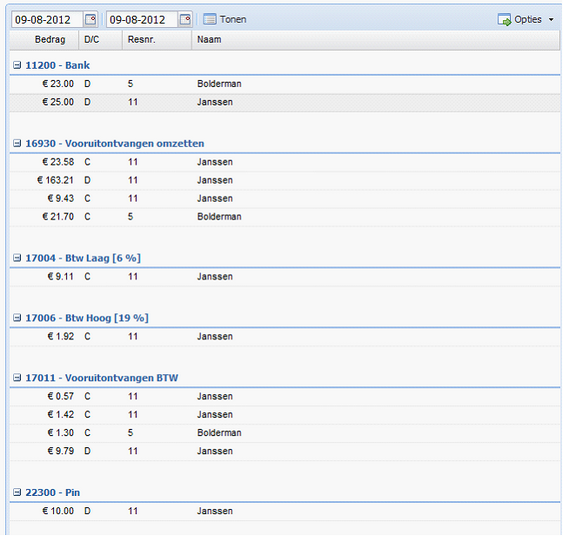

Journaalposten:

Via de functie Financieel-Journaalposten kan een verslag van de boekingen per grootboekrekening op mutatieniveau worden getoond (en afgedrukt, of geëxporteerd naar Excel).

Omzet wordt pas geboekt als bij de boeking is opgegeven dat de gast is vertrokken. Dit kan niet meer worden ongedaan gemaakt:

Selecteer als eerste de periode waarover het journaalpostoverzicht moet worden gemaakt en klik dan op Tonen. Er wordt een overzicht getoond van alle posten per grootboekrekening.

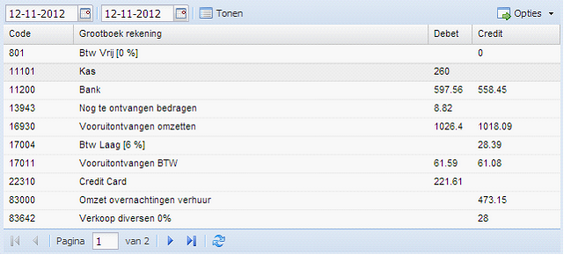

Grootboektotalen:

T.b.v. de invoer in Multivers kunnen de grootboektotalen worden getoond, zodat er een cumulatieve journaalpost kan worden afgedrukt.

Ook dit verslag kan via ‘Opties’ worden afgedrukt naar Excel of naar de printer.

Openstaande posten overzicht

Het openstaande posten overzicht (Financieel-Openstaande posten). Kan tweeledig worden gebruikt: als controlelijst voor boekingen van gasten die eventueel nog moeten arriveren (controlepunt is vervaldatum) en als controlelijst voor gasten die al vertrokken zijn (controlepunt is vertrekdatum).

Beiden kunnen via hetzelfde programma worden gemaakt.

Als er op vervaldatum wordt geselecteerd, wordt er een lijst met openstaande posten gemaakt van iedereen die per die datum had moeten betalen, ook als ze vertrokken zijn. Dit is de standaardversie voor het dagelijkse debiteuren beheer.

Als de gasten zijn vertrokken, en er was op dat moment nog een openstaande post (positief of negatief). Dan wordt dat bedrag geboekt op de grootboekrekening ‘Nog te ontvangen bedragen’.

Als de openstaande postenlijst op Vertrekdatum wordt geselecteerd, dan kan hij dus worden gebruikt ter controle van het saldo van die grootboekrekening.